Med den kontinuerlige forbedringen av materielle levestandarder, tar folk i økende grad oppmerksomhet til emosjonelle behov, gjennom å oppdra kjæledyr for å søke selskap, næring av følelser.Med utvidelsen av kjæledyrhevingsskalaen fortsetter folks forbruksetterspørsel etter kjæledyrforsyninger, kjæledyrmat og ulike kjæledyrtjenester å stige, og egenskapene til diversifiserte og personlige behov blir stadig tydeligere, og driver den raske utviklingen av kjæledyrindustrien.

Etter mer enn 100 år med utvikling har kjæledyrindustrien dannet en relativt komplett og moden industrikjede, inkludert kjæledyrhandel, kjæledyrforsyninger, kjæledyrmat, medisinsk behandling for kjæledyr, kjæledyrpleie, kjæledyropplæring og andre undersektorer.Blant dem er kjæledyrforsyningsindustrien en viktig gren av kjæledyrindustrien, hovedproduktene inkluderer fritidsprodukter for kjæledyr, sanitær- og rengjøringsprodukter, etc.

Kilde: PWC

Relatert rapport: Markedsundersøkelse for kjæledyrindustrien og prognoserapport for investeringsprospekter (2022-2028) av Beijing Puhua Youce Information Consulting Co., LTD.

1. Oversikt over utviklingen av utenlandsk kjæledyrnæring

Den globale kjæledyrindustrien spiret i Storbritannia etter den industrielle revolusjonen, startet tidligere i utviklede land, og alle ledd i industrikjeden har utviklet seg relativt modne.For tiden er USA verdens største kjæledyrkonsummarked, Europa og fremvoksende asiatiske markeder er også viktige kjæledyrmarkeder.

(1) Amerikansk kjæledyrmarked

Kjæledyrindustrien i USA har en lang utviklingshistorie.Den har opplevd integreringsprosessen fra tradisjonelle dyrebutikker til omfattende, storskala og profesjonelle salgsplattformer for kjæledyr, og industrikjeden er ganske moden for tiden.Det amerikanske kjæledyrmarkedet er det største kjæledyrmarkedet i verden, med et stort antall kjæledyr, høy husholdningspenetrasjonsrate, høye utgifter til kjæledyrforbruk per innbygger og stiv etterspørsel etter kjæledyr.

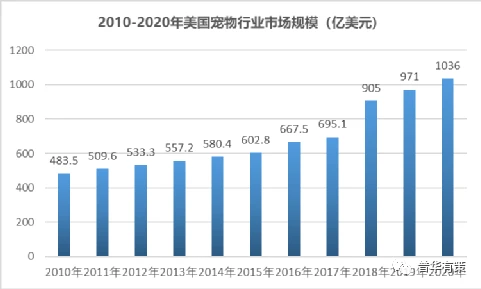

De siste årene har omfanget av det amerikanske kjæledyrmarkedet økt, og forbruksutgiftene til kjæledyr har økt år for år med en relativt stabil vekst.I følge American Pet Products Association (APPA) nådde forbruksutgiftene i det amerikanske kjæledyrmarkedet 103,6 milliarder dollar i 2020, og oversteg 100 milliarder dollar for første gang og opp 6,7 % fra 2019. I løpet av tiåret fra 2010 til 2020 var den amerikanske kjæledyrindustrien vokste fra 48,35 milliarder dollar til 103,6 milliarder dollar, en sammensatt vekstrate på 7,92 %.

Datakilde: APPA, PWC

Velstanden til dyremarkedet i USA skyldes dets økonomiske utvikling, materielle levestandard, sosial kultur og andre omfattende faktorer.Så langt har det vist en sterk rigid etterspørsel, som er lite påvirket av konjunktursyklusen.I 2020, på grunn av virkningen av COVID-19 og andre faktorer, vokste USAs BNP negativt for første gang på 10 år, en nedgang på 2,32 % fra 2019. Til tross for den dårlige makroøkonomiske ytelsen, er utgifter til kjæledyrforbruk i USA fortsatt viste en oppadgående trend og opprettholdt en relativt stabil vekstrate, med en økning på 6,69 % sammenlignet med 2019.

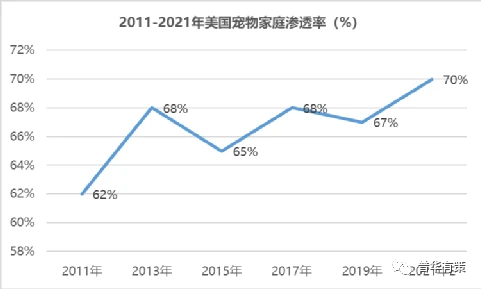

Amerikanske kjæledyrhusholdninger har høy penetrasjonsrate og et stort antall kjæledyr.For tiden har kjæledyr blitt en viktig del av det amerikanske livet.I følge APPA eide rundt 84,9 millioner amerikanske husholdninger kjæledyr i 2019, som utgjør 67 % av alle husholdninger på landsbasis, og den prosentandelen forventes å stige til 70 % innen 2021. Det kan sees at kjæledyrkulturen har en høy popularitet i Forente stater.De fleste amerikanske familier velger å holde kjæledyr som følgesvenner, og kjæledyr spiller en viktig rolle i amerikanske familier.Under påvirkning av kjæledyrkultur har det amerikanske kjæledyrmarkedet et stort antall og skala.

Datakilde: APPA, PWC

I tillegg til den høye penetrasjonsraten til kjæledyrhusholdninger, er forbruket per innbygger i USA også det høyeste i verden.I følge offentlig tilgjengelige data var USA det eneste landet i verden som brukte mer enn $150 per person på kjæledyrpleie i 2019, langt mer enn Storbritannia, som ble nummer to.Forbruksutgiftene per innbygger til kjæledyr er høye, noe som gjenspeiler det avanserte konseptet med kjæledyroppdragelse og kjæledyrforbruksvaner i det amerikanske samfunnet.

Basert på de omfattende faktorene for stiv etterspørsel etter kjæledyr, høy husholdningspenetrasjonsrate og høye utgifter til kjæledyrforbruk per innbygger, rangerer kjæledyrindustriens markedsstørrelse i USA den første i verden og kan opprettholde en stabil vekstrate.Under den sosiale jorden til populær kjæledyrkultur og sterk etterspørsel etter kjæledyr, har kjæledyrmarkedet i USA blitt kontinuerlig integrert og utvidet, noe som har resultert i mange store innenlandske eller grenseoverskridende salgsplattformer for kjæledyrprodukter.For eksempel omfattende e-handelsplattformer som Amazon, omfattende forhandlere som Walmart, forhandlere av kjæledyrforsyninger som PETSMART og PETCO, e-handelsplattformer for kjæledyrforsyning som CHEWY, kjæledyrforsyningsmerker som CENTRAL GARDEN, etc. De ovennevnte store salgsplattform har blitt en viktig salgskanal for mange kjæledyrmerker eller kjæledyrprodusenter, og danner produktinnsamling og ressursintegrasjon, og fremmer storstilt utvikling av kjæledyrindustrien.

(2) Europeisk kjæledyrmarked

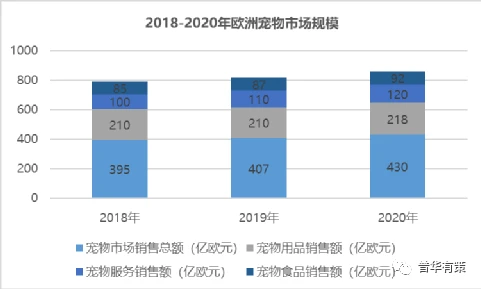

For tiden viser det europeiske dyremarkedet en jevn veksttrend, og salget av kjæledyrprodukter øker år for år.I følge European Pet Food Industry Federation (FEDIAF) nådde det totale forbruket av kjæledyr i Europa i 2020 43 milliarder euro, en økning på 5,65 % sammenlignet med 2019;Blant dem nådde salgsvolumet av kjæledyrmat, kjæledyrforsyninger og kjæledyrtjenester 21,8 milliarder euro, 9,2 milliarder euro og 12 milliarder euro i 2020, med en årlig økning sammenlignet med 2019.

Datakilde: FEDIAF, PWC

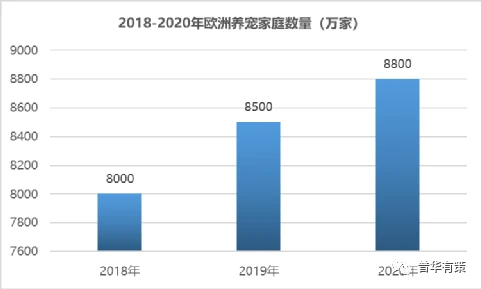

Det europeiske kjæledyrmarkedet har en høy penetrasjonsrate for husholdninger.I følge FEDIAF-data har rundt 88 millioner husholdninger i Europa kjæledyr i 2020, med en penetrasjonsrate for kjæledyrhusholdninger på rundt 38 %, en økning på 3,41 % sammenlignet med 85 millioner i 2019. Katter og hunder er fortsatt hovedstrømmen av det europeiske kjæledyret marked.I 2020 har Romania og Polen den høyeste penetrasjonsraten for husholdningsdyr i Europa, med husholdningspenetrasjonsraten for katter og hunder på rundt 42 %.Deretter fulgte Tsjekkia, hvor penetrasjonsraten var over 40 %.

Datakilde: FEDIAF, PWC

2. Utviklingsoversikt over kjæledyrindustrien

(1) Økonomisk vekst driver den raske utviklingen av kjæledyrindustrien, og markedet for kjæledyrforbruk utvides år for år

Sammenlignet med utenlandsk kjæledyrmarked utviklet den kinesiske kjæledyrindustrien seg sent, startet på begynnelsen av 1990-tallet.De siste årene, med økonomisk utvikling og endring av forbrukskonsept, går kjæledyrindustrien i landet vårt inn i det raske utviklingsstadiet.For øyeblikket har kjæledyrindustrien vår en viss skala, og kjæledyrhund og kjæledyrkatt er fortsatt mainstream.I følge White Paper on China's Pet Industry oversteg det totale antallet kjæledyrhunder og -katter i byer og tettsteder i 2020 100 millioner, med 52,22 millioner hunder og 48,62 millioner katter, som utgjør 51 prosent og 46 prosent av det totale antallet kjæledyr. eiere i henholdsvis byer og tettsteder.

Med forbedringen av beboernes inntektsnivå og livskvalitet, har konseptet med kjæledyroppdra gradvis endret seg fra "hjemmepleie" til "emosjonelt selskap".Mange kjæledyreiere og -familier ser på kjæledyr som nære familiemedlemmer, og deres etterspørsel etter kjæledyrforsyninger og kjæledyrmat blir stadig mer diversifisert.I tillegg til hovedmat kjøper de også daglige nødvendigheter, leker, snacks og reiseutstyr til kjæledyr.I følge White Paper on China's Pet Industry har det årlige forbruket per innbygger per kjæledyr i urbane Kina oversteget 5000 yuan siden 2018, og vil nå 5172 yuan i 2020. Med endringen av folks forbrukskonsept for kjæledyrprodukter og mat, kjæledyret industriressursene blir gradvis differensiert og integrert, og danner kjæledyrforsyninger, kjæledyrmat, kjæledyrmedisin og andre undersektorer.

Drevet av flere faktorer som økningen i antall kjæledyreiere, veksten i antall kjæledyr og diversifisering av forbruket, utvides markedsstørrelsen til kjæledyrindustrien i Kina stadig.Fra 2010 til 2020 økte markedet for kjæledyrkonsum raskt fra 14 milliarder yuan til 206,5 milliarder yuan, med en sammensatt vekstrate på 30,88 %.

(2) Fremveksten av innenlandske kjæledyrbedrifter, gradvis transformert fra OEM-modus til uavhengig merke

På grunn av den tidlige starten av den utenlandske kjæledyrindustrien og den begrensede plassen til det innenlandske kjæledyrmarkedet, var de tidlige innenlandske kjæledyrindustriens produsenter for det meste OEM-fabrikker av utenlandske produsenter.Med den raske utviklingen av innenlandsk kjæledyrindustri har produsenter av innenlandske kjæledyrindustri gradvis brutt den tradisjonelle OEM-modusen og møter forbrukerne direkte ved å lage sine egne merkevarer.Mange innenlandske bedrifter, inkludert Yiyi Group, Petty Group, Sinopet Group, Yuanfei Pet og Zhongheng Pet, har åpnet produktmarkedet gjennom sine egne merkevarer.

(3) Penetrasjonsraten for husdyrfamilier er lav, og markedsutviklingsområdet er stort

Siden kjæledyrindustrien gradvis har vokst frem siden 1990-tallet, er det relativt sent for kjæledyr å endre fra funksjonen til verktøy til tilleggsfunksjonen følelsesmessig selskap.For tiden er konseptet med kjæledyroppdrett i Kina fortsatt i ferd med å etablere og popularisere.Utviklede land med en tidlig start i kjæledyrindustrien har en betydelig skala i kjæledyrindustrien.I 2019 nådde penetrasjonsraten for kjæledyrhusholdninger i USA 67 %, og i Europa nådde penetrasjonsraten for kjæledyrhusholdninger 38 %.Derimot er den nåværende penetrasjonsraten for kjæledyrhusholdninger i Kina fortsatt langt lavere enn i Europa og USA og andre land og regioner.

For tiden gir den lave penetrasjonsraten til kjæledyrfamilier enormt vekstrom og utviklingspotensial til det innenlandske kjæledyrmarkedet.I løpet av de siste årene, med fremveksten av begrepet kjæledyreierskap i Kina, har den innenlandske kjæledyrindustrien gått inn i et stadium med rask utvikling, med størrelsen på markedet for kjæledyrforbruk over 200 milliarder yuan i 2019. I fremtiden, med populariseringen av konseptet med kjæledyrhold, vil penetrasjonsraten til kjæledyrfamilier økes ytterligere, og omfanget av kjæledyrmarkedet vil økes tilsvarende.

(4) Hoveddelen av kjæledyrforbruket presenterer en yngre fordeling, med post-80- og post-90-tallet som hovedkraften til forbruket

Med den raske utviklingen av kjæledyrindustrien i vårt land, er endringen av kjæledyrkonsept mer for å påvirke de unges livsstil.I følge White Paper of China's Pet Industry, i gruppestrukturen for kjæledyroppdrett i 2020, utgjør enslige 33,7 %, forelskede 17,3 %, gift med barn 29,4 % og gift uten barn 19,6 %.Kjæledyr har blitt ensliges følelsesmessige selskap og den følelsesmessige katalysatoren for ekteskap og familie.Spiller en stadig viktigere rolle i folks daglige liv.

På grunn av forskjeller i utdanningsbakgrunn, livsstil, vekstmiljø og andre aspekter, har unge mennesker en relativt høy grad av aksept for konseptet med kjæledyroppdragelse, og har høyere følelsesmessige behov for kjæledyr.Befolkningen av mennesker som oppdrar kjæledyr viser en åpenbar fordeling av yngre mennesker.I følge White Paper on China's Pet Industry er post-80- og post-90-tallsgenerasjonen fortsatt kjæledyrenes hovedkraft, og utgjør mer enn 74 prosent av kjæledyreierne i 2020. Det forventes at post-00-tallet gradvis vil bli hovedkraften i kjæledyrforbruket i fremtiden.

3. Bransjeutviklingsmuligheter

(1) Nedstrømsmarkedet for industrien fortsetter å utvide seg

Med den økende populariteten til konseptet med kjæledyroppdra, både utenlandske og innenlandske markeder, har markedsskalaen til kjæledyrindustrien vist en trend med gradvis ekspansjon.I følge data fra American Pet Products Association (APPA), som det største kjæledyrmarkedet for tiden, økte markedsstørrelsen til kjæledyrindustrien i USA fra 48,35 milliarder dollar til 103,6 milliarder dollar i løpet av de ti årene fra 2010 til 2020 , med en sammensatt vekstrate på 7,92 %;I følge European Pet Food Industry Federation (FEDIAF) vil det totale forbruket av kjæledyr i det europeiske kjæledyrmarkedet nå 43 milliarder euro i 2020, en økning på 5,65 % sammenlignet med 2019;Det japanske kjæledyrmarkedet, et stort i Asia, har vist en jevn, men stigende veksttrend de siste årene, og opprettholder en årlig vekstrate på 1,5 % til 2 %.De siste årene har det innenlandske kjæledyrmarkedet gått inn i et stadium med rask utvikling.Fra 2010 til 2020 økte kjæledyrkonsummarkedet raskt fra 14 milliarder yuan til 206,5 milliarder yuan, med en sammensatt vekstrate på 30,88 %.

For kjæledyrindustrien i utviklede land, på grunn av sin tidlige start og modne utvikling, har den en sterk stiv etterspørsel etter kjæledyr og kjæledyrrelaterte matprodukter, og forventes å opprettholde en stabil og økende markedsstørrelse i fremtiden.Som et fremvoksende marked for kjæledyrindustri forventes Kinas kjæledyrindustri å opprettholde en rask veksttrend i fremtiden basert på økonomisk utvikling, populariteten til kjæledyroppdrettskonseptet, endringer i familiestruktur og andre faktorer.

For å oppsummere, utdypingen og populariseringen av konseptet med kjæledyroppdrett i inn- og utland har drevet den kraftige utviklingen av kjæledyr- og relaterte kjæledyrmatprodukter, og vil innlede større forretningsmuligheter og utviklingsrom i fremtiden.

(2) Forbrukskonsept og miljøbevissthet fremmer industriell oppgradering

Tidlige kjæledyrprodukter oppfyller bare de grunnleggende funksjonelle kravene, enkelt designfunksjon, enkel produksjonsprosess.Med levering av folks levestandard blir konseptet "humanisering" av kjæledyr stadig mer populært, og folk legger mer vekt på kjæledyrs komfort.Noen land i Europa og USA har utstedt lover og forskrifter for å styrke beskyttelsen av kjæledyrs grunnleggende rettigheter, forbedre deres velferdsfordeler og styrke tilsynet med kommunal rengjøring av kjæledyrhold.Flere relaterte faktorer fremmer folks krav til kjæledyrprodukter fortsetter å øke, og deres vilje til å konsumere fortsetter å styrkes.Kjæledyrsprodukter presenterer også multifunksjonelle, humaniserte, fasjonable, akselererte oppgraderinger og økende merverdi av produkter.

For øyeblikket, sammenlignet med utviklede land og regioner som Europa og Amerika, er ikke kjæledyrforsyninger mye brukt i vårt land.Med økningen i viljen til forbruk av kjæledyr vil andelen av kjøp av kjæledyrforsyninger også øke raskt, og den resulterende forbruksetterspørselen vil sterkt fremme utviklingen av næringen.

4. Bransjeutviklingsutfordringer

De siste årene, med kjæledyrindustrien vår på vei inn i et stadium med rask utvikling, har kjæledyrindustrien ikke bare grepet mulighetene, men også overfor utfordringer.

Når det gjelder industriutviklingsmiljø, som en undersektor av lett industri, startet kjæledyrforsyningsindustrien relativt sent i Kina og har ennå ikke dannet en ryddig industriell økologi.Det innenlandske markedet for kjæledyrprodukter har ennå ikke etablert en stabil og storskala salgskanal, og kostnadene for bedrifter for å utvikle nye innenlandske markeder er relativt høye, noe som øker vanskelighetene for bedrifter med å utvide den innenlandske markedsskalaen.

Når det gjelder uavhengig merkevarekonstruksjon, har for tiden et betydelig antall innenlandske kjæledyrforsyningsbedrifter svak uavhengig forsknings- og utviklingsevne, begrenset investering i uavhengig merkevarekonstruksjon og lav merkekjennskap, noe som fører til ond priskonkurranse i lavprisproduktet marked, noe som ikke bidrar til en sunn utvikling av industrien.

Når det gjelder internasjonalt handelsmiljø, selger de fleste av våre store produksjonsbedrifter for kjæledyrprodukter hovedsakelig for utviklede land som Europa og Amerika, og endringene i handelspolitikken i destinasjonslandene har stor innflytelse på produkteksporten.Under påvirkning av handelsproteksjonismepolitikk i noen land, kan profittrommet til innenlandske kjæledyrbedrifter bli komprimert til en viss grad, noe som gir visse negative effekter på utviklingen av industrien.

Innleggstid: Des-01-2022